På Permånad är risk och kreditbedömningar en del av vardagen – varje order går igenom en automatiserad process innan vi godkänner ordern och skickar ut ett avtal. En del av processen består i att hämta ditt företags ”creditscore” som ofta bedöms i en skala från 0 till 100. Vi använder oss av Bisnode rating på PerMånad men det finns flera alternativ från exempelvis UC och Creditsafe.

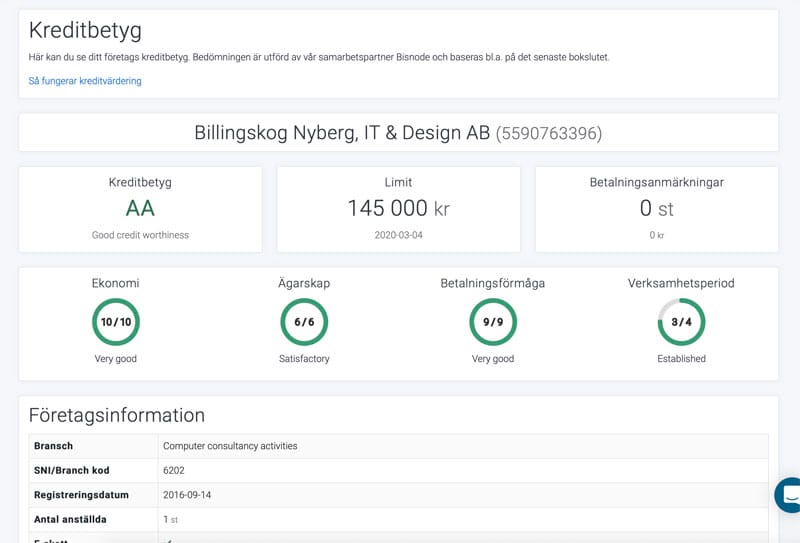

Se ditt företags kreditbetyg kostnadsfritt

Besök http://minasidor.permanad.se och välj ”Kreditbetyg” i menyn för att se ditt företags kreditbetyg. Bedömningen är utförd av Bisnode och påverkar inte din kreditvärdighet till skillnad från UC.

Fem enkla tips för att göra ditt företag kreditvärdigt:

- Årsredovisning. För aktiebolag är det viktigt att inkomma med en årsredovisning till Bolagsverket. Det är först när denna godkänts som processen att öka kreditvärdigheten börjar. Från att företaget startar till årsredovisning har bolaget normalt sett ett väldigt lågt betyg och du som ledamot eller VD måste oftast gå i borgen för avtal eller ställa säkerhet på annat sätt. Vid nystart kan det därför vara vettigt att korta ner det första året så att det går fort att få in första årsredovisningen. För enskilda firmor är det istället du själv och din personliga deklaration som står i centrum – har du god inkomst av tjänst så är det bra.

- Soliditet. Det egna kapitalet – aktiekapitalet som tillfördes bolaget vid bolagsbildningen samt tidigare resultat i bolaget – är en viktig faktor i bedömningen. Är det egna kapitalet förbrukat är det en mycket dålig signal. För nystartade företag finns det en klar poäng i att tillföra ytterligare kapital i form av aktieägartillskott i starten som återbetalas efter ett par år med bra resultat i årsredovisningen. Det ger en signal om att bolaget har stabilitet och kan klara åtaganden. Soliditeten mäts som egna kapitalet av totala kapitalet så högt eget kapital ger hög soliditet vilket i sin tur leder till högt kreditbetyg.

- Resultat. Hur företaget utvecklas är självklart en stor faktor i en kreditbedömning. Ett företag som kontinuerligt visar god vinst och hög bruttovinstmarginal uppfattas som en stabil motpart. Vårt tips är att hålla bokföringen uppdaterad och hålla ett öga på bolagets resultat inför bokslut. Gör allt ni kan för att undvika ett negativt resultat genom att hålla igen med kostnader eller kanske skjuta fram kostnader till nästa bokslutsår. Det kan krävas att ägare får avstå löner om så krävs. Ett annat tips är att försöka minska balansomslutningen genom att betala av leverantörsskulder och andra skulder inför bokslutsdagen även om fakturor inte förfallit ännu – då minskar leverantörsskulderna i relation till egna kapitalet och kassalikviditeten ökar.

- Rutiner. Sköt bolagets åtaganden. Se till att det finns fungerande rutiner för post, räkningar och redovisning till Skatteverket. Betala räkningar i tid. Bolaget skall vara registrerat för F-skatt och Moms. Årsredovisningen skall inkomma i tid. Alla former av avvikelser här kan direkt påverka bolagets rating. Det räcker med en obetald räkning som går till Kronofogden med betalningsanmärkning för att bolagets rating ska påverkas i flera år.

- Styrelsen. Vid en kreditbedömning av företag tittar man främst på bolaget men en översiktlig koll på styrelse och VD görs samtidigt. Förekommer styrelsemedlemmar i andra bolag kan en helhetsbedömning göras genom att även titta på dessa. Tidigare konkurser, misskötta bolag eller misskött privat ekonomi kan direkt påverka bolagets rating. Var därför noggrann med vilka personer som sitter i styrelsen. Observera att ändringar i styrelse, bolagsordning och företagsnamn direkt påverkar företagets rating negativt.

Vi hoppas att du fått en bild av vilka faktorer som påverkar företagets kreditvärdighet och kan använda några av tipsen framöver.